Bonus Facciate 2020 Detrazione 90%

A Febbraio è stata pubblicata la guida dell'Agenzia delle Entrate per gli interventi rientranti nel cosiddetto "Bonus Facciate": il nuovo sconto fiscale che consente di recuperare il 90% dei costi sostenuti nel 2020 senza un limite massimo di spesa per i lavori realizzati per il rinnovamento e il consolidamento della facciata esterna, inclusa la semplice pulitura e tinteggiatura, e gli interventi su balconi, ornamenti e fregi (beneficiano della detrazione anche i lavori sulle grondaie e i pluviali, su parapetti e cornici; sono comprese nella nuova agevolazione fiscale anche le spese correlate: dall'installazione dei ponteggi allo smaltimento dei materiali, dall’Iva all’imposta di bollo, dai diritti pagati per la richiesta di titoli abitativi edilizi alla tassa per l’occupazione del suolo pubblico). La detrazione va ripartita in 10 quote annuali costanti e di pari importo nell'anno di sostenimento delle spese e in quelli successivi.

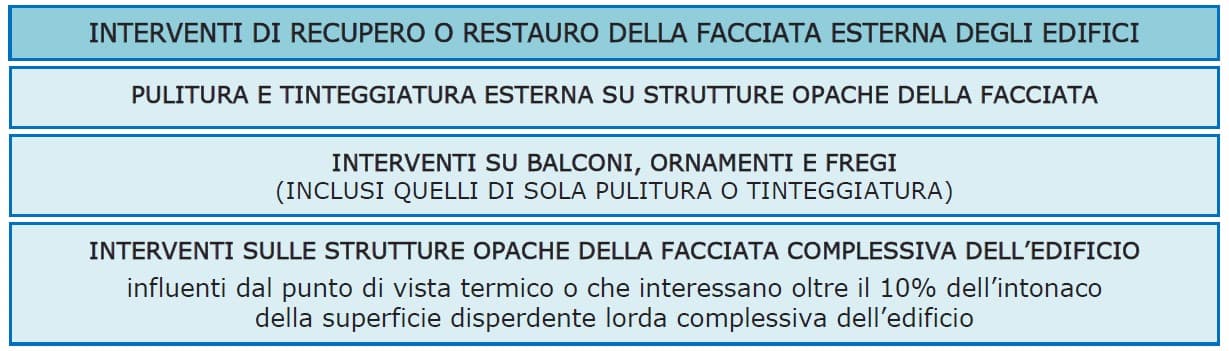

Per averne diritto è necessario realizzare interventi di recupero o restauro della facciata esterna di edifici esistenti, di qualsiasi categoria catastale, compresi quelli strumentali: è importante sottolineare il termine "ESTERNA" riferito alla facciata perché c'è una limitazione proprio sulle parti non visibili dalla strada (nei condomini con cortile interno, ad esempio, non si applica la detrazione sulla superficie di facciata che non è visibile dalla strada).

Condizione importante è che gli immobili si trovino nelle zone A e B (indicate nel decreto ministeriale n.1444/1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

IMPORTANTE: non è consentito cedere il credito né richiedere lo sconto in fattura al fornitore che esegue gli interventi.

Chi può usufruire del bonus facciate?

Come per gli altri bonus fiscali (Ristrutturazioni, Eco Bonus, Sisma Bonus, etc.) la guida dell'Agenzia delle Entrate descrive bene tutte le categorie fiscali che possono accedere al bonus; semplificando, possono accedere tutte le categorie che generano reddito soggetto a IRPEF (Imposta sul reddito delle persone fisiche) che abbiano un diritto di proprietà o di utilizzo sull'immobile oggetto di intervento. L'elenco completo lo si trova a pag. 4 della guida, ma è importante sottolineare che la platea è veramente ampia, comprendendo anche i conviventi ed i parenti entro il terzo grado, purché dimostrino di abitare nell'immobile oggetto di intervento. A differenza del bonus Ristrutturazioni, Sisma Bonus ed Eco Bonus, il Bonus Facciate 2020 non spetta per gli interventi realizzati mediante demolizione e ricostruzione, compresi quelli con la stessa volumetria dell’edificio preesistente, inquadrabili nella categoria della “ristrutturazione edilizia” (articolo 3, comma, 1, lett. d del Dpr n. 380/2001). Per avere diritto al bonus è necessario che gli edifici siano ubicati nelle zone A o B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali. L’assimilazione alle zone A o B della zona territoriale nella quale ricade l’edificio oggetto dell’intervento dovrà risultare dalle certificazioni urbanistiche rilasciate dagli enti competenti.

Zona A: comprende le parti del territorio interessate da agglomerati urbani che rivestono carattere storico, artistico o di particolare pregio ambientale o da porzioni di essi, comprese le aree circostanti, che possono considerarsi parte integrante, per tali caratteristiche, degli agglomerati stessi.

Zona B: include le parti del territorio totalmente o parzialmente edificate, diverse dalle zone A. In particolare, si considerano parzialmente edificate le zone in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5% (un ottavo) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore a 1,5 mc/mq.

E per il cappotto termico?

La normativa continua nel solco del miglioramento energetico del parco immobiliare italiano, pertanto, tra le opere agevolabili rientrano, a titolo esemplificativo, il consolidamento, il ripristino, il miglioramento delle caratteristiche termiche anche in assenza dell’impianto di riscaldamento e il rinnovo degli elementi costitutivi della facciata esterna dell’edificio, che costituiscono esclusivamente la struttura opaca verticale, nonché la sola pulitura e tinteggiatura della superficie.

La normativa però oltre a premiare che intende installare un cappotto sulla facciata esterna, impone anche dei vincoli per chi non intendesse farlo.

I lavori di rifacimento della facciata (non di sola pulitura o tinteggiatura esterna), che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, devono soddisfare specifici requisiti per essere ammessi al bonus.

Pertanto serviranno dei calcoli termotecnici per il calcolo delle trasmittanze e successivamente i seguenti adempimenti:

1) l’asseverazione, con la quale un tecnico abilitato certifica la corrispondenza degli interventi effettuati ai requisiti tecnici previsti per ciascuno di essi

2) l’attestato di prestazione energetica (APE) per ogni singola unità immobiliare per cui si chiedono le detrazioni fiscali, che deve essere redatto da un tecnico non coinvolto nei lavori.

3) deve essere inviata all’Enea, entro 90 giorni dalla fine dei lavori, la scheda descrittiva relativa agli interventi realizzati.

Contattateci per valutare la fattibilità dell'intervento energetico sulla facciata esterna del vostro fabbricato: IS Energy si occupa della parte di progettazione e pratiche, dell'installazione a regola d'arte del cappotto esterno, ma anche dell'insufflaggio in intercapedine (un intervento meno costoso del cappotto e può essere realizzato dall'esterno durante il rifacimento della facciata).

Hai ancora domande o vuoi approfondire qualche aspetto? Contattaci.

Simone Scotto di Carlo

Presidente CdA e Direttore Tecnico

Socio fondatore, Direttore Tecnico e Presidente del CdA di iS ENERGY. Laureato in ingegneria ambientale (2005) e iscritto all'Ordine degli Ingegneri di Torino, lavora nel settore delle energie rinnovabili e del risparmio energetico dal 2006. Esperto CasaClima Junior, ha progettato e connesso in rete circa 1.200 impianti fotovoltaici ed è specializzato in impianti Sunpower con accumulo e case gas free.

Tutti gli articoli di Simone Scotto di Carlo